电影赚钱,剧集少利,行业冷暖不同天 | 2023影视半年报观察

206亿的暑期档结束,各大影视公司交出了2022上半年财报答卷。

继去年的降本增效之后,“行业回暖”成为今年的关键词。6月份上影节期间,小娱采访了多位电影行业上下游的从业人员,当时,大家对于“回暖”还显得有些悲观,毕竟春节档过后大盘持续冷清,行业内信心不足。

没曾想端午档过后,大盘在《消失的她》带动下一路高升。7月1日《消失的她》破20亿之际,单日大盘破4亿,暑期档的《孤注一掷》《消失的她》《封神第一部》《八角笼中》《长安三万里》分别冲上年度票房榜3-7名。

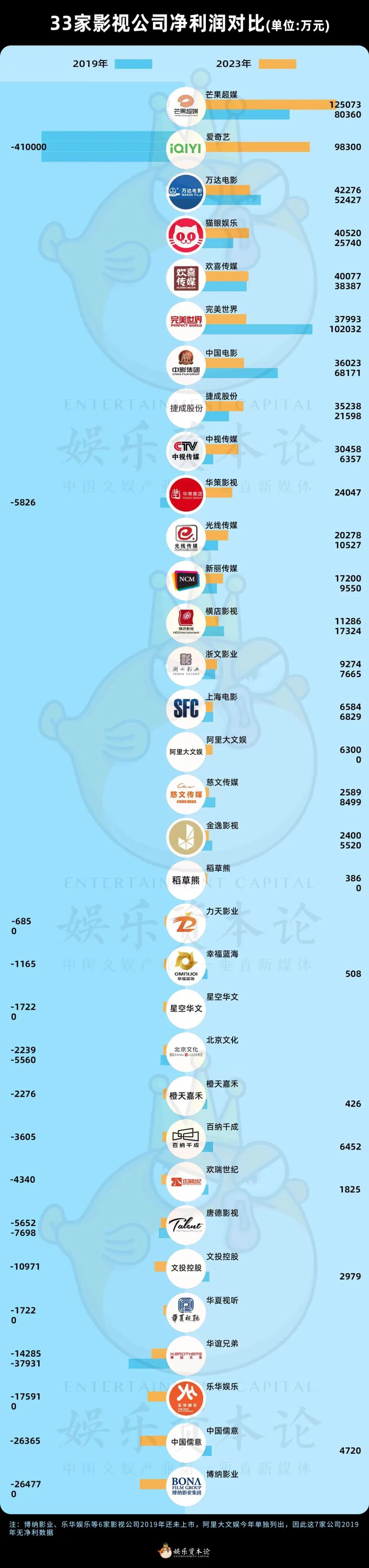

娱乐资本论(id:yulezibenlun)统计了上市的33家影视公司2023年的半年报,从总量来看,影视公司赚钱更多了,减去完美世界的游戏业务后,33家影视公司上半年总收入554.1亿,总利润41.29亿。具体来看,电影公司上半年的营收总体保持正增长,15家电影公司营收192.7亿,净利润总计11.6亿,而剧集公司总体下滑,总营收74.6亿。净利润8.7亿。

26家2019年已经上市的影视公司,从总体净利润不到1亿跃升到今年净利润50亿,其中爱奇艺的功劳最大,从2019年H1亏损41亿到今年同期盈利9.83亿。如果从行业整体回暖情况来看,疫情前已经上市的25家影视公司(除爱奇艺外),2023年的总营收已经恢复到2019同期水平的89%,净利润则已经恢复到97.5%。上半年逢高减持的多家公司也于近日陆续发布停止减持公告,行业回暖信心明显提升。

具体来看,电影公司、剧集公司和平台的回暖程度不同,电影公司主要靠大盘和爆款项目拉动,而剧集公司在平台降本增效下剧集制作的盈利增长乏力,还在寻找新的业务空间。爱优腾芒的共性是会员规模趋于平缓后,更关注单会员平均收入和长周期会员收入增长,同时平台也在布局短剧、出海、电商等第二增长曲线。

电影公司持续回暖:大盘回升,档期红利明显

15家电影公司中,除了文投控股,全部实现营收同比增长。增收的同时,利润也在同步增长,除了博纳、中国儒意和橙天嘉禾三家,其他电影公司都在不同程度地减亏、扭亏为盈或者盈利增加。

(15家电影公司总营收和利润表)

据猫眼专业版数据,2023上半年,中国电影市场总票房262.71亿,同比增长52.91%。受电影大盘影响,营收和净利润增长迅速的公司也大致分为两类:大盘增长获益型和押注爆款型。

第一类的佼佼者是院线公司。

万达电影夺得上半年总营收和净利润的双料第一:总收入68亿,同比增长39.1%,其中观影收入40.4亿,净利润4.23亿,成功扭亏为盈。

去年同期,万达是进账最多的电影公司,但亏损也最多,接近6亿。今年除了靠电影大盘回暖带动,万达也主动向轻资产转型。截止至今年6月底,万达电影新开业直营影院6家,而新开业轻资产影院达到29家。

今年上半年,万达集团数次减持万达电影这个优质股,甚至不惜将二股东易主给东方财富实控人的妻子万丽丽,又“贱卖”给中国儒意,一切只为堵上万达资管的窟窿。不过,暑期档大热或许救了万达电影,在半年报发布的同日,万达投资也披露减持计划提前终止。

其他5家院线公司中,横店影视扭亏为盈,上海电影、金逸影视都实现盈利增长。这三家有一定共性,除了靠院线放映收入和副业增收,还积极向影视制作上游布局。横店影视和金逸影视都转向上游的内容制作,跟老大哥万达一样打造“内容+渠道”的模式,上半年横店就参投了《流浪地球2》《熊出没·伴我同行》《我爱你!》等9部电影。而上海电影则探索IP衍生业务,今年3月收购了上影元文化51%的股权,基于其所获授权的60部经典作品IP,逐步开启大IP开发。

另两家院线公司也都实现减亏。幸福蓝海除了院线,也在加大电视剧投入,上半年参投了《星落凝成糖》,后续还有5部参投和一部定制剧在制作或发行中。

与之相反,文投控股则靠“割肉”求生:与去年同期相比,关闭经营效益较差的影院 27 家,影城业务同比减亏0.81亿元。影城收入减少、参投电影数下降,让文投成为上半年唯一营收逆势下降的电影公司。财报显示,文投参投的4部电影预计在下半年上映,但目前都无定档消息,其中陈可辛导演的《李娜》还在后期制作阶段。

另一类靠大盘获益赚得盆满钵满的是广撒网型的公司,其中代表是猫眼娱乐和中国电影。

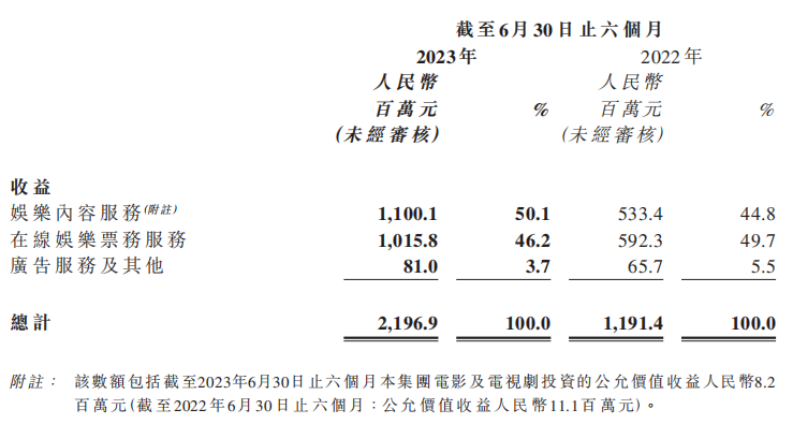

今年上半年,猫眼娱乐强势进入电影产业链上游,娱乐内容服务超过了在线票务服务,带来11亿元收入。

上半年,猫眼娱乐共参与国产影片24部,其中主发影片13部,参与影片票房覆盖了同期国产影片总票房8成以上,影片数量与票房占比均创同期历史新高。其中,《满江红》《人生路不熟》为猫眼主控。暑期档热映的《消失的她》《八角笼中》《长安三万里》《封神第一部》等多部影片,均有猫眼发行或出品。

净利润增幅第一的中国电影更不用多说,2023年主出品电影已累计达26部,大盘热,自然赚得多。

除了院线公司和广撒网型公司,还有一种属爆款押注型,从今年档期红利集中情况来看,这类公司上半年靠春节档,下半年就靠暑期档。

欢喜传媒就属于这类典型。去年上半年,欢喜传媒没有电影上映,票房收入为0,仅靠版权和其他媒体收入获得1092万,而今年主投主控的《满江红》凭借45.44亿票房拔得春节档头筹,致使欢喜传媒上半年的票房收入就有13.17亿,总营收13.93亿,足足翻了近100倍。

今年上半年营收增利的公司都吃到档期红利,从去年靠副业和“割肉”减亏的泥潭中走出来,而亏损的公司则各有各的“不幸”。

在疫情期间靠主旋律电影成为优等生的博纳影业,在行业强势回暖时反而亏损最多,营业同比下降42.31%,亏损2.64亿,经营现金流也由流入12.54亿元,变为流出1.2亿元。

今年上半年,博纳影业主投主控《无名》和《别叫我“赌神”》和两部参投的《长空之王》和《风再起时》,票房收入都不佳,这部分收入同比下滑76.48%。

2022年财报发布时,博纳曾提出每年“三大片三小片三剧集”的布局,6月份上影节期间还公布了20部电影,5部剧集的片单,内容题材风格多样,意图在主旋律之外开辟出新路径。但当时备受瞩目的陈凯歌新片《少年时代》宣布定档后再无宣发动作,悄然撤档。

目前,博纳下半年能有望增收的影片只有国庆档的《志愿军:雄兵出击》,将与光线的《坚如磐石》和华谊的《前任4》对打。只是特殊时期过去,明星云集的主旋律影片虽有受众基底,恐怕也难造下一个《长津湖》奇迹。

值得注意的是,博纳今年还花了2.5亿大手笔投资拍摄电视剧《上甘岭》。财报显示,这笔钱来自原本电影项目的拟投资金额,而原本用来建设电影院的2.1亿元筹资则全部投入到电影项目中。实际上,上半年博纳的电影院业务收入同比增长74.64%至6亿元,砍掉赚钱的电影院投入电视剧,或许是过去三年的不确定带来的后遗症,也可能是因为于冬在上影节的断言:“长剧集抢去了电影的观众”。

另一让人意外的亏损选手,是在财报发布前,刚刚花了22.62亿救急万达的中国儒意,亏损2.63亿与博纳不相上下。中国儒意则回应,这次是加大力度布局未来带来的暂时性战略性亏损。

具体来看,线上流媒体南瓜电影收入从去年同期的5.86亿元大幅下降至今年上半年的0.96亿元,而同期线上游戏业务反而同比小幅增长,今年2月,中国儒意旗下景秀游戏与腾讯续签了合作协议,进一步扩展游戏代理发行合作,或许后续将为公司提供现金流及收入。内容制作收入较去年有较大增长,但主控电影《交换人生》因为口碑不佳成为春节档炮灰,《保你平安》在冷档期只获得7亿票房,带来的利润有限。

7月4日,中国儒意增发募集资金40亿港元,增发后腾讯全资子公司Water Lily仍为第一股东。有腾讯撑腰,还间接持有万达电影9.8%股份,中国儒意底气十足。另外片单中有刘和平制片的《援军明日到达》,电视剧《大唐狄公案》和《长风破浪》,下半年也扭亏有望。

华谊兄弟和北京文化在上半年小幅减亏,但都未能从泥潭中走出,经营现金流均为负数。9月5日晚间,华谊兄弟发布公告称,王中军、王中磊提前终止其减持计划,原因是两兄弟持有的13.9%股份全部被司法冻结。目前华谊的希望寄托在国庆档的《前任4》和刚开机的冯小刚新片《非诚勿扰3》,都是多年后重启的续作,虽有经典IP加持,在时代变化当下的票房表现也存疑。

北京文化则想靠《封神》翻身,早早出具票房收入公告。但财报显示,上半年计提坏账准备超4亿元,存货跌价准备或合同履约成本减值准备超 5 亿元。如今《封神第一部》票房突破25亿,还有口碑加持,二三部有了资金和票房保障,但由于投资比例尚不确定,北京文化也没能给市场讲出新故事。

剧集公司营收下滑:大爆款缺席,降本增效下利润增长乏力

从总营收来看,今年13家剧集公司的整体下滑,仅慈文传媒、完美世界和力天影业实现小幅增长。而从净利润来看,排名前三的公司都不是靠影视剧制作的主营业务获利,影视剧利润增长乏力。

(13家剧集公司总营收和利润表)

完美世界净利润主要靠游戏业务支撑。而捷成股份的核心业务是影视版权运营,2021年,捷成与腾讯视频签订的18亿版权交易合同,今年上半年共带来6.23亿收入,合同履行进度已达88%。

中视传媒不仅成功扭亏,净利润还仅次于完美和捷成。但具体来看,营收增长主要来自无锡影视基地和南海影视城的旅游业务收入9081万元,同比增长256.29%。且中视传媒的扣非净利润只有1893万元,利润大部分来自投资收益的2.8亿和政府补助。

另外影视剧公司面临盈利增长乏力的原因之一是平台投入减少,剧集利润空间进一步压缩。比如稻草熊和慈文传媒营收都有4亿以上,净利润却不足1亿,稻草熊更是只赚了385万。

稻草熊一直是持续盈利的优等生,但近两年强劲势头有所减缓。上半年播映了《夏花》《今日宜加油》《白色城堡》等6部剧集,收入同比下降8400万,财报给出的解释是,行业降本增效的趋势使得播出平台压缩采购剧集的预算,因此单部剧集收入下降。这也是目前剧集公司普遍面临的问题。

老牌剧集公司华策影视也面临营收下降,上半年首播《去有风的地方》《三分野》《春闺梦里人》《恩爱两不疑》《春日暖阳》五部剧集,确认收益的仅3部,电视剧制作和版权发行的毛利率双双下降。不过华策影视仍然有充足项目储备,另一方面也在扩大主营业务范围,下半年有两部主控电影开机,主控和主大陆宣发的《燃冬》也在暑期档上映。

以上公司虽然营收下滑,但好歹还在持续盈利中,而华夏视听今年强势入局电商,却成为冲在亏损前列。

华夏视听教育原本的主营业务分别是教育和影视,且前者才是营收主力,半年报中,华夏视听也明确提出,由于影视制作行业的不确定性以及收益和应收款项周期较长,对影视业务的未来发展持谨慎态度。目前,公司手上的影视项目较少,《斗破苍穹》与《白羽流星》将于下半年交付,《奔腾年代2》仍在剧本创作阶段。

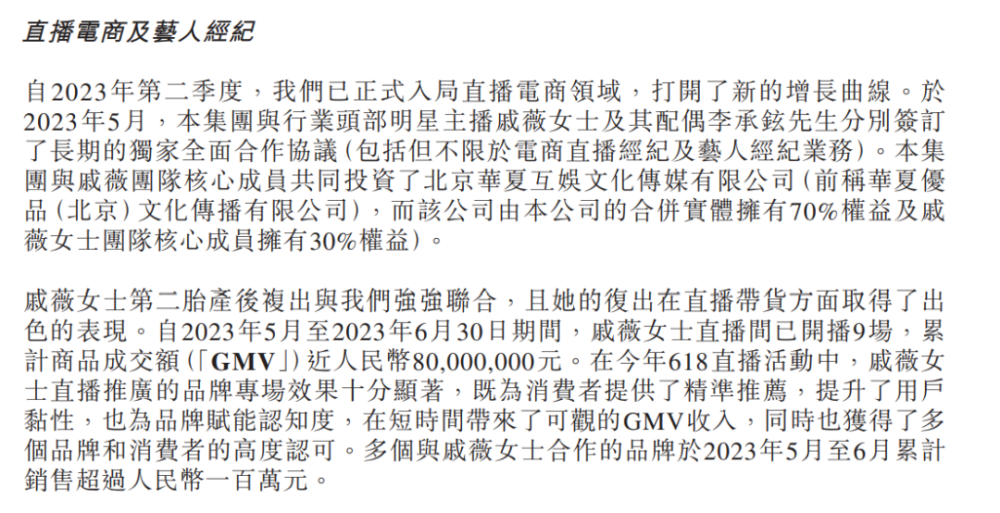

今年5月,该公司花4380万买下戚薇直播间,开辟了直播电商赛道,5月至6月,戚薇直播间开播9场,累计GMV为8000万元,多家合作品牌期间累计销售额超过100万元。报告期内,直播电商及艺人经纪业务实现收益1060万元,这部分收入还未加入半年报中。

另外,唐德影视、欢瑞世纪和百纳千成也在上半年面临亏损扩大的困境。

一直麻烦缠身的唐德影视属于亏损“钉子户”,上半年营收8984万主要来自电视剧《无间》、《夏梦狂诗曲》信息网络播映权发行收入以及网络剧《苏记》、《无眠之境》联合承制服务收入。

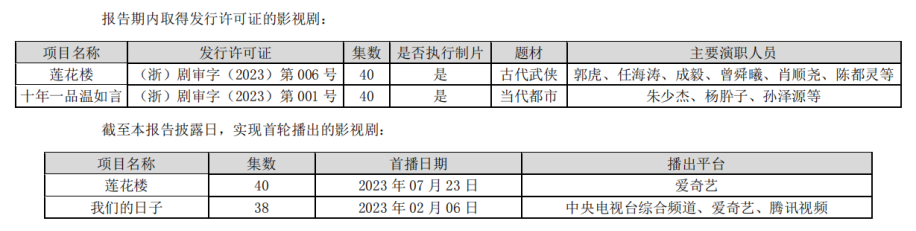

去年欢瑞世纪好不容易在多年亏损后实现小幅盈利,如今又被打回原形。核心艺人杨紫出走后,欢瑞世纪还陷入财务造假危机,今年仍深陷泥潭。上半年的亏损跟影视剧播出较少有关,截至半年报披露日,欢瑞世纪只有两部剧实现首轮播出,分别为《我们的日子》和《莲花楼》。

从数据来看,《莲花楼》口碑好但热度欠佳,灯塔专业版数据显示,《莲花楼》上线25天,实时正片播放市占率仅有12.76%,2023年上半年,公司影视剧及衍生品收入为3815.55万元,比上年同期大跌87.61%。

亏损公司中唯一信心满满的是百纳千成,曾经的老牌电视剧公司今年公开了两个电影厂牌北京精彩与东方美之,还在上影节期间发布了“中国少年宇宙”系列电影片单,后续项目储备非常充足。

财报显示,百纳千成共有21部剧集(15部已开机,5部等待排播)和19部电影(14部已开机,11部在后期制作中)在播映计划当中,产能惊人。其中动画电影《雄狮少年2》、马伯庸编剧的《敦煌英雄》、徐磊导演的《远大前程》、 忻钰坤导演的《热搜》都是备受关注的项目。

总体来看,今年上半年自《狂飙》过后,全民大爆款剧集鲜少出现,通常是单一平台的“爆剧认证”。剧集公司虽能维持盈利,但增收乏力,主要是平台在降本增效期投入减少,剧集制作利润下滑。后续剧集公司大多要在维持现有剧集产能之外,开拓新的业务想象空间。

平台:广告投放从综艺到剧集、多元发展第二增长曲线

从财报数据来看,爱奇艺、芒果超媒和优酷的会员数据都实现增长。爱奇艺Q2的会员服务营收49亿元,同比增长15%,日均订阅会员数为1.11亿,较去年同期的9830万增长13%;芒果超媒上半年会员业务营收达19.61亿元,同比增长5.54%,8月3日还与阿里的88VIP达成合作。

如今长视频平台会员规模都陆续进入平台期,虽然会因为季度上新项目出现周期性波动,但变动幅度不大。在这一趋势下,各平台都开始关注单会员的收入贡献和长周期会员的占比。

今年年初的平台会员涨价和大屏投放限制也反映在会员增收上。爱奇艺财报披露,Q2月度平均单会员收入(ARM)达14.82元,同比和环比均实现增长,同时,会员结构进一步优化,年卡会员的数量和占比较去年同期均实现明显增长;阿里也在财报中强调,优酷的会员收入增长,主要得益于每用户平均收入增长和优质内容拉动。

所有影视公司中,净利润遥遥领先的仍然是芒果超媒,主要还是得益于其成本较少,但去年就引起关注的广告业务下滑,今年仍未止住颓势。其中,《浪姐4》作为平台招商能力最强的王牌节目,远不及去年同期的《浪姐3》27个合作客户。

综艺广告下滑的同时,剧集广告增收明显。爱奇艺在财报中透露,《长风渡》上线后创下站内热度值最快破万的纪录,吸引四十余家品牌广告主投放,是今年以来招商表现最好的剧集。得益于剧集的优质表现,爱奇艺二季度的在线广告服务营收15亿元,同比增长25%,环比增长7%。

总体来看,在会员收入增长趋缓的同时,今年广告商在减少综艺投放之外,开始倾向于剧集投放。

当然,在长视频收入渐缓的同时,各平台各有招数,通过发力多元业务,寻找第二增长曲线

其中短剧就是各平台共同发力的业务增长途径之一。去年爱奇艺在原会员观看时长分账基础上,增加会员拉新分账,今年年初,腾讯视频将短剧分成比例上调至100%,还额外设置了高阶梯激励制度,都在推动短剧向精品化发展。上半年,优酷的短剧《锁爱三生》累计分账破千万,《风月变》成为芒果TV大芒剧场首个分账破千万的微短剧。

另外,爱奇艺选择出海实现营收增长。国际版原创剧集收入同比增长160%。其中《花戎》《长风渡》先后登顶东南亚、东亚及北美多地区市场播放量榜首,《不良执念清除师》则成为台湾站第二季度收入最高的剧集。

芒果TV则通过加码电商增收。今年上半年,小芒电商GMV已经超过去年总额,推出了《名侦探学院》“南波万”棒球服、《大侦探》桌游“森林进化论”等多款周边产品,构建“内容+视频+电商”的商业闭环。

AI助力,影视公司回暖几何?

今年上半年,AI除了助力股价,也在一些影视公司的半年报中被提及,并给出了具体的服务项目,不再停留在概念层面。

年初在香港敲钟的“艺人经纪第一股”乐华娱乐,与一人工智能公司风平智能合作,为艺人创造数字人物形象与受众互动。5月,杜华的数字人分身“华华子”就出现在她的直播间。乐华在虚拟艺人领域的布局早已有之,与字节跳动合作推出的虚拟偶像女团A-soul由五名成员组成,于2020年11月正式出道,并在B站和抖音平台频繁活跃。

百纳千成目前也主要布局数字人领域。以《雄狮少年》中的人物“咸鱼强”为原型打造的同名虚拟主播在快手上的粉丝数近50万。

另外,在影视制作上游,稻草熊提到,影视剧《心想事成》部分拍摄场景由LED屏幕虚拟制作。华策影视则是成立了AIGC应用研究院,内设4个部门,包含人工智能专家、AI人机共创复合型人才、影视数据专家等20余位专职人才,并设立了专项研发和投资资金。

AI作图 by娱乐资本论

猫眼娱乐也是有具体AI辅助内容产出的公司,例如,在宣发环节,利用AI技术对包括热点事件在内的各类相关数据进行分析和挖掘来辅助宣发策略、指导宣发物料输出,以及利用AI技术制作宣发物料,从而帮助提升营销效果,目前已为《八角笼中》《消失的她》《变形金刚》等多部影片提供相应服务。娱乐资本论也询问过国内头部的十多家影视剧营销公司的从业者,90%的人反映并未使用AI相关工具。(AI普及率大调查:营销公司不爱用、科技公司反向推)

综上来看,今年行业回暖势头不错,至少从数据来看,营收和利润都已恢复至2019年的九成左右。电影主要靠春节档和暑期档两个档期红利,带动大盘持续增长,剧集营收不及电影,但还在保持平稳盈利,在行业降本增效之下需要寻找新增长点。大部分影视公司也在逐渐恢复信心,开机率有所上升,业务布局均在往长期主义方向发展。

免责声明:凡本网站发布的文章、图片、音频、视频等内容所表述的观点和立场不代表本网站的观点和立场,若对该观点或立场有疑义或异议,请及时用电子邮件或电话通知我们,以迅速采取适当措施,避免给双方造成不必要的经济损失。凡本网站发布的所有文章 、图片、音频、视频文件等资料的版权归版权所有人所有,本站采用的非本站原创文章及图片等内容无法一一和版权者联系,如果本网所选内容的文章作者及编辑认为其作品不宜上网供大家浏览,或不应无偿使用,请及时用电子邮件或电话通知我们,以迅速采取适当措施,避免给双方造成不必要的经济损失。