奈飞带路,韩剧踩进中式陷阱

作者|魏妮卡

编辑|李春晖

暑期档剧集纷纷收官,2024年剧集招商已经开启。当我们还在争论国剧群雄混战、谁主沉浮时,邻国竟然传出一个爆炸性消息——“韩剧市场崩了,明年恐无剧可看”。

多数人的印象恐怕还停留在:韩剧是在Netflix带领下大步走向世界的东亚“尖子生”。从《王国》到《鱿鱼游戏》,只用了三四年时间,韩剧就改头换面,似已成为火遍全球的流行剧。韩剧行业明明该是蒸蒸日上,怎么会突然传出市场噩耗?

据韩媒Newsis报道,近期很多韩国顶级大咖出演的项目停摆,其中包括金喜善主演的《心理操纵》。韩剧迎来了最差的市场环境,拍摄完成后搁置的项目多达百部。韩国电视台深陷资金泥潭,甚至传闻KBS将关闭2台,流媒体资本大佬CJ、迪士尼等也大幅减少制作项目。

关于导致现状发生的原因,报道列举了韩剧制作成本水涨船高的问题,以及很多平台大佬内部出现了贪污腐败现象。这剧情,是不是听着有点熟悉?

但硬糖君琢磨着,这些理由应该不是根本原因。众所周知,韩剧火了,韩剧的制作成本水涨船高是市场自然现象。至于娱乐圈有腐败贪污,那更是见怪不怪了。

Netflix究竟是怎么把韩剧带向世界之巅的同时,又把韩剧带进了坟墓呢?

从组队拒绝到失去主控权

“包着糖衣的毒药”,这个对Netflix进入本地市场的评价,出自两年前的台媒。

当时,台剧创作者在谈到Netflix等外资入局、复兴台剧时,已在不断强调“天下没有免费的午餐”,台剧可能付出的代价是失去完全的主控权。这番话旨在提醒圈内人,对巨头的入侵应该保持一种审慎态度。

谁能料到,最先尝到苦头的还不是台剧,而是蓬勃发展的韩剧。而韩国创作者之所以没有台湾创作者清醒,是因为Netflix最初进入韩国市场的姿态很低,并不像在台湾市场那样傲慢。

初入韩国市场,Netflix其实是四处碰壁。当时,韩国传统大资本CJ E&M、SK电讯等韩国运营商等都拒绝了Netflix的合作。Netflix不仅吃了闭门羹,还被韩国当局“断网”——给本国人筑起了防火墙,阻止访问Netflix。

直到2017年,Netflix才找到了突破口。当时最晚成立的有线电视台JTBC,为了跟传统公共电视台抗衡,一直在扮演韩剧“叛逆者”的角色,播出剧集经常打出“18禁”的噱头。Netflix的出现,帮助JTBC走向更适合自己的、不受限制的网剧领土。

但此时JTBC与Netflix合作还是授权为主。到了2018年,Netflix与另一家有线电视台tvN的合作则又向前迈了一步,双方合制了全球同步播出的《阳光先生》。在韩国步步为营,Netflix终于在2019年推出了完全自制的《王国》。

这个一鸣惊人的头炮一打响,Netflix在韩国的自制剧开始有序产出。

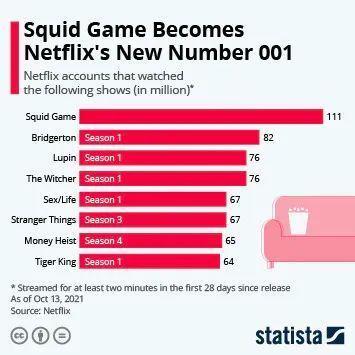

再到2021年《鱿鱼游戏》横空出世,验证了韩剧在全球范围的播出效应。Netflix不仅吃到了会员红利,还吃到了《鱿鱼游戏》后续的IP红利,实现了近9亿美元的商业价值。至此,Netflix建立起了韩剧流通全球的产业链。

韩剧创作者这边,其实也吃到了红利。《鱿鱼游戏》女主从路人甲到ins涨粉2000万,火速拿下奢牌商务。示范效应下,韩剧创作者对Netflix自制剧趋之若鹜。同时,从演员、编剧、导演到后期等全产业链工作人员的费用,为了比肩Netflix的制作费,都涨了一轮价格。面对被Netflix抬高的行业薪酬,传统电视台即使像往日一样制作剧集,也要付出比以前更高的制作成本。

这就是为什么现在韩剧会出现大规模停机。传统电视台本来日子就不好过,收视率一直在下跌,商务收益一直在下降,制作成本却反而在升高。别说传统电视台扛不住,就连其他外资流媒体巨头,比如迪士尼,都不太能适应Netflix带高的韩剧制作成本,传出了减少制作项目的消息。

国内有观众吐槽,现在韩剧都是披着美剧外衣的“四不像”,很想看回以前的韩剧。但韩剧再也回不到过去传统电视台的时代了。

一来流媒体是时代的大趋势,电视台的收益下滑也是不可逆的,怪只怪韩国没产生自己的流媒体巨头。二来创作者与观众的胃口都被Netflix喂大了,不可能再回到从前。

日韩市场,不同的版权筹码

为什么是韩剧被Netflix“荼毒”了?在亚洲市场,Netflix最早布局的明明还是日本,日本怎么就没掉入这样的“糖衣”陷阱?

核心问题在于版权。众所周知,日本影视产业在全球范围的“硬通货”并非真人剧,而是动画。Netflix自然也不傻,投注在日本真人剧的资金很有限。即便是风靡网络的AV题材日剧《全裸监督》,成本还不及韩剧头部剧《王国》的一半。

加之日本传统电视台在流媒体这块布局还是比较早。因为日本有极佳的付费环境与极严的版权保护,所以日本电视2014年收购日本区的hulu,实现了“芒果tv”式商业模式。此例一开,引来很多日本电视台效仿,衍生出了多家盈利的“小芒果”流媒体平台。因此,日本流媒体市场处于军阀割据、自给自足的状态,并没给Netflix留下太多插足空间。

Netflix原本将大笔花费投注在日本动画上,希望其实现韩剧一样的全球效应,但却铩羽而归。因为再高的价钱,也撬动不了日本动画的核心版权利益链。

Netflix进入日本动画市场,绕开了长期统治日本动画产业的制作委员会模式,直接去合作动画公司与创作者,扮演了愿意出价支持原创的“接盘侠”角色。把日本动画行业那些烂尾、高风险、实验项目,统统揽入怀中。

但这些项目的商业成功率自然也不高。除了打头炮的《恶魔人》有一点声量,其他Netflix接盘剧都扑得悄无声息。

Netflix在日本的自制动画进入恶性循环。那Netflix为什么不合作畅销的、商业价值大的IP动画?因为日本人不会让其分走一杯羹。

日本动画不需要像韩剧一样,等到《鱿鱼游戏》来打开局面、验证IP的后续价值。因为IP版权后续收益一直是日本动画的命脉收入,多少传统财阀公司就因为一个经久不衰的IP“永享清福”。

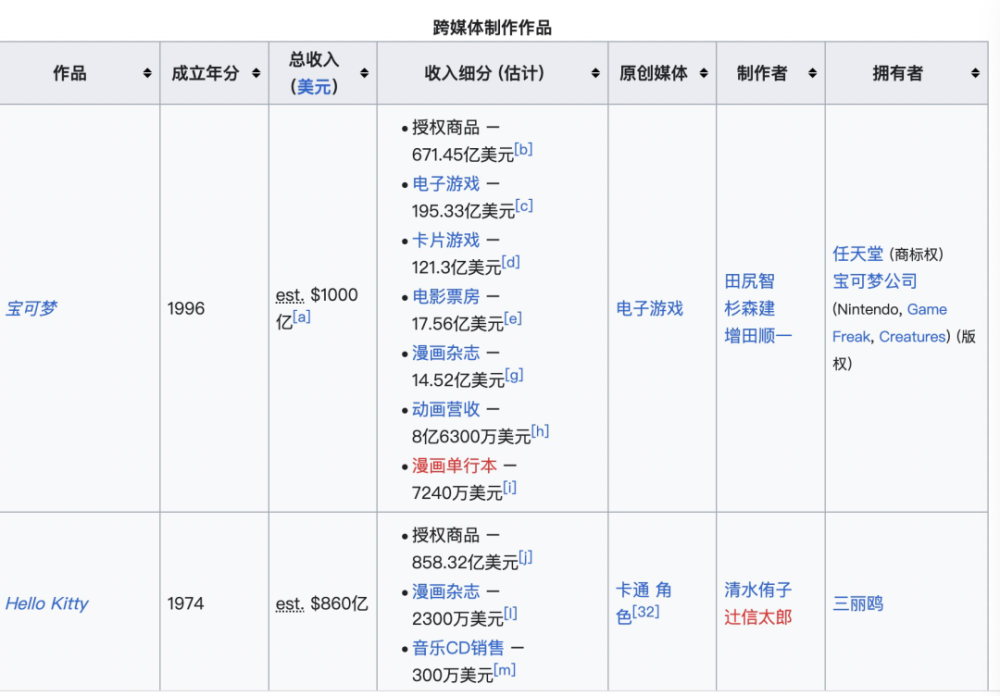

据维基百科的“媒体特许经营产品畅销榜”显示,日本动画IP盈利能力压过了迪士尼的米老鼠,拿下了冠亚军。任天堂与精灵宝可梦的公司从精灵宝可梦这一IP里,获得的总收入超过1000亿美元。三丽鸥凭借Hello Kitty收入超过800亿美元。仅2021年,三丽鸥的角色授权事业的销售额就达103.21亿日元,同比大幅增长17.1%。

早就尝过IP的甜头,日本动画就不可能像韩剧一样,因为高价制作费而放弃后续的IP版权收入,也就不会沦为Netflix的纯内容加工厂。

据日媒东洋经济报道,多名动画制作相关人士表示,Netflix从2022年开始减少在日本的动画制作数量;而且有人认为,Netflix动画剧的播出效果不如后续上电视台,电视台播出期间的讨论度更高;IP衍生链的收益也不如传统制作委员会模式,因为制作委员会通常有很多二次售卖产业链上的公司,所以IP后续一条龙的业务更熟练、效果更好。

Netflix算是在日本彻底吃了闭门羹。拿不下大IP做自制动画,只能转而购买日漫经典IP做3D、真人的版权剧。但这条路已被日本影视行业验证过了,成功率极低。Netflix制作的《圣斗士星矢》3D版扑街了,刚开播的《海贼王》真人版口碑也很勉强。

Netflix降本增效,直接摧毁本地产业

韩剧全员给Netflix打工,供世界欣赏韩剧,听起来似乎也不是件坏事?但一个产业一旦过度依赖外资,没有博弈的筹码,就只剩下“任人宰割”的份儿。

首先,单靠一个Netflix养不活所有的韩剧从业者。Netflix不可能对所有的韩剧照单全收,每年的头部项目就那几个,大量腰部项目能被选上Netflix的也非常有限。所以,大量的韩剧腰部工作者可能面临结构性淘汰。

Netflix对本土产业的冲击,也一样发生在欧洲等国。但在那些版权保护严格的地方,会有政府出面与Netflix进行博弈,主要以反Netflix文化霸权与垄断为主。Netflix在各国先后受到一些版权限制,接着又打起了税务战。

其次,即便扮演了影视圈的“邪恶资本”,Netflix的盈利状况并不如我们想象中好。2023财年第一季度财报显示,Netflix Q1营收为81.62亿美元,与上年同期的78.68亿美元相比增长3.7%;净利润为13.05亿美元,与上年同期的15.97亿美元相比下降18%。其营收未达到预期,一季度付费用户增幅和二季度展望也逊于预期。

Netflix在全球已经没有可开发的地方。去年第一季度的会员数就出现负增长,股价跌回三年前。Netflix似乎不可避免地走上了一条与国内长视频平台殊途同归的道路——降本增效。

Netflix先后在各个国家涨了一轮会员费之后,又限制了很多国家的账户共享,甚至在很多地方推出了低价广告业务。当然,最重要的是Netflix利用自己建立起的全球霸权,可以对不同地方的自制内容进行成本控制。这一点,对很多国家影视产业的影响是致命的。

对比一下,我们的降本增效其实是有梯度的降。视频平台都是国内企业,始终要考虑本国产业如何健康发展、如何与创作者共进退。但Netflix就不一定了。它只需要从资本层面考虑如何利益最大化,利用各地区不同的标准为自己谋利。

比如,现在这个节骨眼上,很多地方都不满Netflix的突然“抠门”,也不是没有反弹抵抗。但Netflix仍处于强势地位,可以一边在韩国打骨折价收购版权剧,一边不受美国本土罢工影响。

美国本土持续了大半年的编剧罢工,除了所谓抵制AI冲击,主要还是因为以Netflix为代表的流媒体突然压编剧价格——本来嘛,谁会为担心未来被AI代替而如此激烈抗议,大家无法忍受的是这个月就开始降薪。但Netflix没了美剧内容,还有国外市场的内容供应。韩剧大量创作者不满,但头部还是乐意供应内容。

兜兜转转,闻道有先后,该踩的坑还是都要踩。好歹我们这边还是自给自足,总比韩剧从巅峰处坠落的处境要好。

免责声明:凡本网站发布的文章、图片、音频、视频等内容所表述的观点和立场不代表本网站的观点和立场,若对该观点或立场有疑义或异议,请及时用电子邮件或电话通知我们,以迅速采取适当措施,避免给双方造成不必要的经济损失。凡本网站发布的所有文章 、图片、音频、视频文件等资料的版权归版权所有人所有,本站采用的非本站原创文章及图片等内容无法一一和版权者联系,如果本网所选内容的文章作者及编辑认为其作品不宜上网供大家浏览,或不应无偿使用,请及时用电子邮件或电话通知我们,以迅速采取适当措施,避免给双方造成不必要的经济损失。